![]()

買いたい方へ

不動産購入の流れ

真心こめて お客様の条件に合った物件をお探し致します。

自分が希望する不動産を絞る

当店に来店されるお客様で大体の人が「〇〇中学校区」「〇〇駅徒歩圏内」などと具体的なご希望を言って下さるのですが、希望する物件が曖昧な方がおります。「家を買うべき時期である」ってことで探されておられるのですが、「どこでもいい」とか言われると物件をご紹介させて頂く業者としても困ってしまいます。

(地域+マンションor戸建?ご予算は?)

出来るだけ具体的にご希望を言って頂く方が業者としてもご紹介しやすいですし、物件を探されているお客様にとっても効率的だと考えます。

※全国の不動産業者は情報公開された売出中の物件の情報を共有しています。

住宅ローンや金融機関の融資の利用をお考えの方へ

給与の振込先口座がある金融機関や、お知り合いの金融機関がありましたら

物件を探す前にその金融機関に相談されるといいと思います。

給与の資料等を持って行くと、ザックリ大雑把に借入可能な融資額を教えて頂けます。

実際には物件に抵当権を付けますので、物件の担保価値などを鑑みて融資額が決まります)

自分が買える金額がザックリ分かって物件を探す方が効率的です。

※給与振込先口座を持ってたり、子供の人数が多かったりすると借入の金利が安くなるなど特色のある商品が各金融機関ごとにありますので調べてみると面白いかもしれません。

実際に物件を探す

実際に物件を探す

物件を探し始めて、スグにご希望の物件が見つかれば超ラッキーです。

が、大半の人はなかなか見つからずに長期戦になる方もおられます。

ですが無いことはないのです。

必ず希望に近い物件が売りに出ます。それが何時かは分かりませんが

地域が決まっているなら、その地域の不動産業者に声を掛けておくと良いでしょうし

知り合いの業者がおられるならその業者にお願いするのもいいでしょう。

前述しましたが、売出中の物件情報を不動産業者は共有していますので希望に近い物件がでましたら連絡があると思います。

希望の物件が見つかったなら

希望の物件が見つかったなら

まずは周辺環境を自ら歩いてチェック!

騒音・嫌悪施設・交通量・お子様の居られる方は学校までの通学路等々

物件資料には載ってない気付きがあるはずです。

また最寄り駅まで徒歩何分も 1分=80mで計算してるだけで坂道なんかは考慮してませんので実際に歩いて確認して下さい。

夜に再度周辺環境をチェックしましょう。

昼間は気にならなかった道でも、夜見ると街灯が少ないことなどに気付いたりします。

不動産の売買に限らず何事にもリスクは付きものです。

例えば、売主さんが「ご近所さんは良い方ばかりですよ」と仰られても買主さんとご近所さん達が気が合うとは限りません。

リスクは「0」にはなりませんが、小さくすることは可能ですので売買前のチェックをお忘れない様に。

売主さんへ物件の購入の申し込み

売主さんへ物件の購入の申し込み

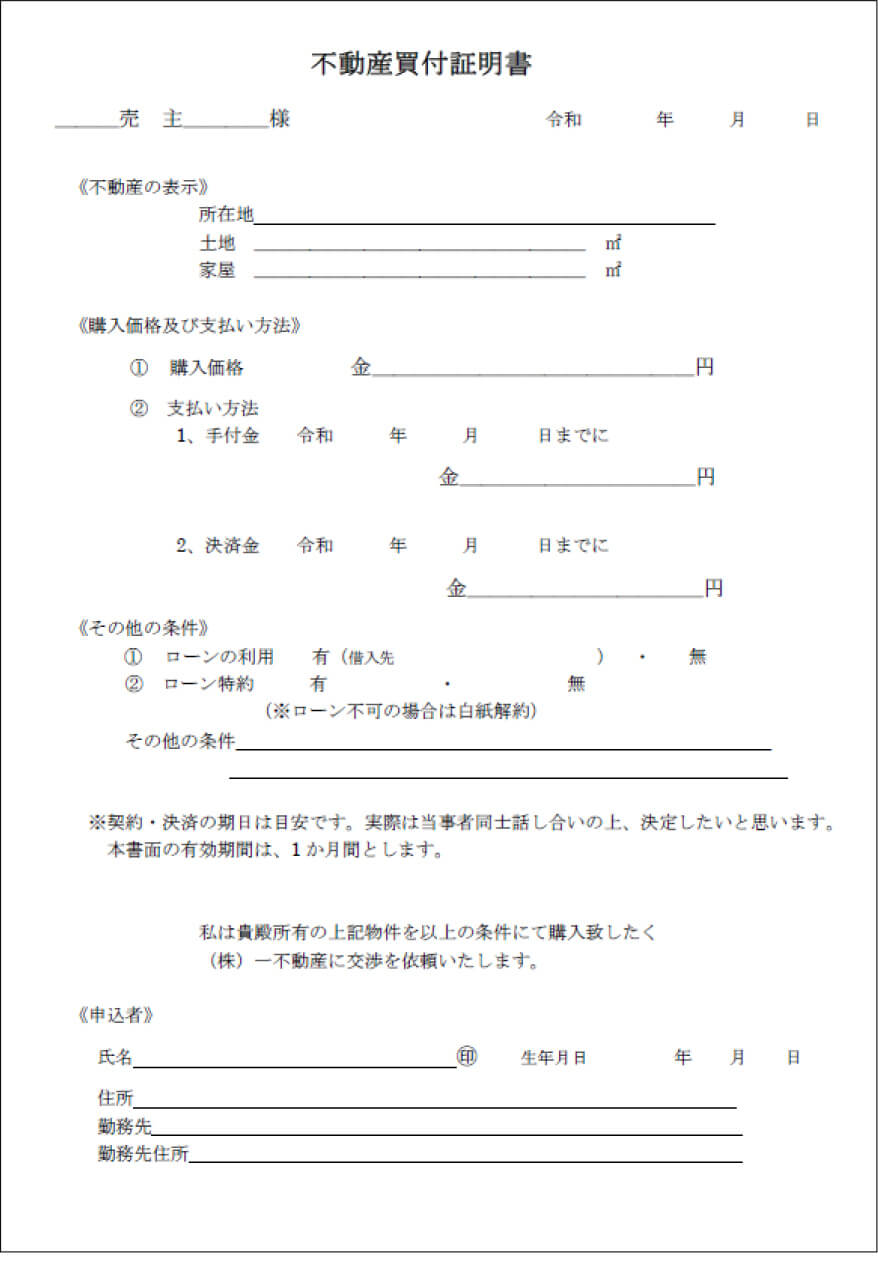

買いたい不動産が見つかりましたら、不動産の購入意思と購入条件を文書で売主に伝えます。

これを「不動産買付証明書」といいます。

項目としては

●購入希望額

- ●支払方法

-

○手付金の金額(通常、売買代金の1割程度) ➡ 手付金とは(別途説明)

○引渡し迄の期限(購入希望者の希望日を書きます。実際には話し合いで決済日を決めます。)

○現金なのかローンを利用するのか

○「ローン特約」の有無など ※ローンにOKが出なかった場合、契約を白紙に戻す特約。

●購入希望者の住所・氏名

を記し、売主に提出します。

○不動産の売出価格で購入希望される場合 ➡ ほぼ100%売買契約へ

○価格交渉(値引き交渉)になる場合

➡ 不動産業者が売主・購入希望者の間に入りまして契約締結に向けて調整致しますが

両者折合いが付かない場合は売買の話が決裂することがあります。

※価格交渉の段階では売主・買主が直接対面することはありません。

※通常、不動産の売買は契約書を交わす「契約」と実際に不動産を引渡す「決済」

の2段階を踏んで不動産の所有権移転登記を行い売買完了となります。

両者が合意に至った場合(契約へ)

両者が合意に至った場合(契約へ)

○現金で買われる方は ➡ 売買契約 ➡ 決済6 ➡ 7

○ローンを利用される方の場合

1.契約前に買主がローンを利用しようと考えている金融機関の「事前審査」を受けます。

2.金融機関からの事前審査のOKの返事を待って ➡ 売買契約

3.契約がおわりましたら

買主は金融機関の「本審査」を受けます。

本審査を受けるための必要書類の中に売買契約書がありますので金融機関に提出します。

4.本審査のOKの返事を待って ➡ 決済

5.決済前に買主はローンを利用される金融機関との間に「金銭消費貸借契約」を結びます。

(簡単にいうとローンの契約です)

そうしますと、ローンの借入金額が買主の金融機関通帳の口座に金融機関から入金されます。

6.決済日当日、買主はローンの借入金が入金された通帳と通帳の届出印を持って決済場所の金融機関に行きます。

そして買主の通帳から売主の口座に売買代金(決済金)を送金し、売主が入金を確認して

売買が完了します。

7.立会人の司法書士が売買の完了を確認して、法務局で所有権移転登記をし新しい所有者として買主の名前になります。

(新しい権利書は約2週間ほどで届きます)

※この時の司法書士費用は自分の名義に書き換える買主が負担します。

手付金に付いて

不動産の売買は通常、売主と買主が顔を合わせて契約書を交わす「契約」と、実際に不動産を引き渡す「決済」、二つの段階を踏んで安全に所有権移転を行います。

「契約」 ➡ 「決済」はある程度の期間を開けます

この「契約」の時に買主から売主に手付金が払われます。

金額は双方の話し合いで決まりますが売買代金の一割程度のケースが多いようです。

この時の手付金の意味をご説明いたします

手付金には二つの意味があります。

- 「証約手付」

- 不動産売買契約が成立した証。契約の成立を明確にするための金銭

- 「解約手付」

-

契約時に「手付解除の期限」を双方の話し合いで決めて、

契約を手付金の放棄だけで解約出来る期間を設けます。

その解約の為の金銭

(解除の期限は1週間から1か月以上などまちまちです。話し合いで決めます。)

「手付解除」??と聞きなれない言葉ですが

例えば、手付金100万を契約時 買主 ➡ 売主に渡したとします。

「手付解除の期限」が来るまでは売主買主各々が手付金の額100万円で契約を解除出来る権利を持っているのです。

100万円を放棄することでそれ以上の金銭を相手から請求されることもありません。

(実際、売主から手付解除する場合は受領済の100万円+解約の為の100万円 計200万円を買主に払うことで契約を解約出来ます)

具体的な例を言いますと(手付解除の期間中に)

- 買主の場合

- 契約した物件よりもっと希望にピッタリの物件が見つかった

- 売主の場合

-

契約した人よりもっと高い値段で買ってくれる人が現れた

などが考えられます。

「手付解除の期限」が過ぎますとその後に契約を解除する場合は「違約金」を払うことになります。

(契約時にこの「違約金」の金額も双方確認の上、契約書に明記します。)

※「手付金≦違約金」の額になります。

決済直前で契約解除されると相手方への被害もより大きくなると考えられるからです。